Gelir kaybı endişelerinin artmasından dolayı ertelenmediği takdirde, 2023 yıl sonu itibarıyla mali tablolar enflasyon muhasebesine göre düzenlenecek. Peki bu durumdan faydalanacak ya da zorlanacak hisse senetleri hangileri olacak? İşte detaylar..

Bloomberg Businessweek Türkiye’den Tamer Arıcan, 2023 yılının sonunda mali tabloların enflasyon muhasebesine göre düzenleneceğini belirterek, bir yazı kaleme aldı. Arıcan’ın paylaşımından öne çıkanlar ise şöyle oldu:

"Yeni bir erteleme yapılmazsa 31 Aralık 2023 tarihli bilançolarda enflasyon muhasebesi uygulanacak. Türkiye’de enflasyon muhasebesinin şartları aslında 2021 yılında oluşmuştu. Ancak o dönem ekonomi yönetimi iş dünyasından gelen talepleri dikkate alarak enflasyon muhasebesinin uygulanmasını 2023 yıl sonuna ertelemişti. Geldiğimiz noktada Ankara kulislerinde enflasyon muhasebesine yönelik çalışmalar yapıldığı, bu sefer bir ertelemeye gidilmeyeceği konuşuluyor.

Enflasyon muhasebesi nedir?

Enflasyonun yüksek olduğu dönemlerde paranın satın alma gücündeki değişimler nedeniyle bilançoların parasal olmayan kalemleri gerçek değerlerini yansıtmazlar. Duran varlıklar, stoklar gibi kalemler elde edilme değerleriyle bilançoya girerler ve sonraki dönemlerde de o değerle bilançoda yer alırlar. Ancak yüksek enflasyon nedeniyle bu kalemlerin rayiç değeri artmıştır ve bilançodaki değer gerçeği yansıtmaz. Bu da bilançoların şirketlerin gerçek durumunu göstermemesine yol açar. Enflasyon muhasebesi ile bu kalemler gerçek değerlerine getirilerek şirketin durumunun daha sağlıklı şekilde görülmesi sağlanır.

Enflasyon muhasebesinin hangi koşullarda uygulanacağı Vergi Usul Kanunu’nun mükerrer 298’inci maddesinde yer alıyor. Buna göre ÜFE artışının son üç yılda yüzde 100’ün ve içinde bulunulan yılda yüzde 10’un üzerinde artması halinde enflasyon muhasebesi uygulanması gerekiyor. Türkiye’de Aralık 2021’de bu şartlar sağlandı. Ancak kanuna eklenen bir madde ile enflasyon muhasebesi iki yıl ertelenerek 31 Aralık 2023 tarihli mali tablolarda uygulanması hükme bağlandı. Enflasyon düzeltmesi şartların oluşup oluşmadığına bakılmaksızın 31 Aralık 2023 bilançolarında uygulanacak.

İş dünyası enflasyon muhasebesi istiyor

Enflasyonun şirketler üzerindeki en büyük negatif etkisi, kâr rakamlarının olduğundan yüksek görünmesi ve bunun sonucunda yüksek vergi ödemeleri. Olmayan kârın vergisini ödedikleri için de zamanla şirketlerin işletme sermayeleri ve öz kaynakları erimeye başlar. Bu da finansman ihtiyacının daha da artmasına neden olur.

Bu yüzden sanayiciler artık enflasyon muhasebesinin uygulanmasının şart olduğu görüşünde. Türkiye Odalar ve Borsalar Birliği (TOBB) Başkanı Rifat Hisarcıklıoğlu da Kasım 2022’de sosyal medya hesabından yaptığı açıklamada “Enflasyon muhasebesi firmalarımız için zorunlu bir ihtiyaç haline geldi. İş dünyası olarak bu konuda gerekli adımların atılmasını bekliyoruz” dedi.

Enflasyon muhasebesi daha çok kimleri etkileyecek?

Enflasyon muhasebesinde düzeltmeye tabi tutulacak parasal olmayan kıymetler ağırlıklı olarak bilançonun duran varlıklar ve öz sermaye kalemlerinde bulunuyor. Bunların dışında stoklar kalemi de enflasyon düzeltmesinden etkilenecek önemli kalemler arasında. En baştan şunu belirtmekte fayda var: Enflasyon düzeltmesi sonucunda ortaya çıkacak kâr ve zarar rakamları kâğıt üzerinde kalacak. Enflasyon uzun yıllardır birikmiş etkilerinin görüleceği 31 Aralık 2023 bilançosunda enflasyon düzeltmesi nedeniyle ortaya çıkacak kâr ya da zarar Vergi Usul Kanunu’na tabi olmayacak. Yani ortaya çıkan kârdan vergi alınmayacak, zarar ise geçmiş yıl zararı olarak görülmeyecek.

Şirketlerin bilanço yapıları enflasyon muhasebesinden nasıl etkileneceklerini belirliyor. Aktiflerini daha çok öz sermaye ile finanse eden yani öz sermayesi yüksek şirketler enflasyon düzeltmesinden zarar yazacak. Tam tersi aktiflerini borç ile finanse eden yani öz sermayesi düşük şirketler ise enflasyon muhasebesinden kazanç sağlayacak.

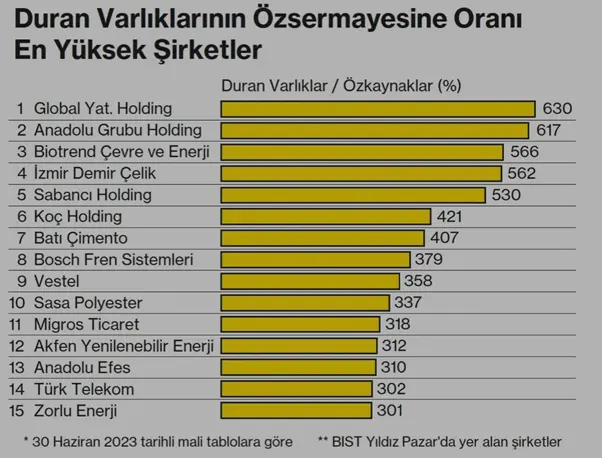

Borsa İstanbul’da Yıldız Pazar’da yer alan şirketleri ele aldığımızda duran varlıklarının öz kaynaklarına oranı en yüksek şirket Global Yatırım Holding olarak görülüyor. Şirketin duran varlıkları öz sermayesini yüzde 630’u bir diğer deyişle 6,3 katı mertebesinde. Bu nedenle enflasyon düzeltmesinden olumlu yönde en fazla etkilenecek şirket arasında ilk sıralarda yer alıyor. Yıldız Pazar’da duran varlıklarının öz sermayelerine oranı en yüksek 15 şirkete baktığımızda ikinci sırada yüzde 617’lik oran ile Anadolu Grubu Holding’i, üçüncü sırada yüzde 566 ile Biotrend Enerji’yi, dördüncü sırada yüzde 562 ile İzmir Demir Çelik’i ve beşinci sırada da yüzde 530 ile Sabancı Holding’i görüyoruz. Bu şirketlerin duran varlıkları ve öz sermayelerindeki enflasyon düzeltmesinden parasal gelir sağlamalarını beklemek doğru olabilir.

Kaynak: Businessweek Türkiye

Enflasyon muhasebesinin, borsada işlem gören şirketler üzerindeki asıl etkilerinin piyasa çarpanları üzerinden olması bekleniyor. Enflasyon düzeltmesi öncesi düşük F/K oranı ile ucuz bulunan bir şirket, enflasyon düzeltmesi sonrasında artan F/K’sı nedeniyle pahalı duruma gelebilecek.

Stokları yüksek olanlara dikkat

TFG İstanbul Menkul Değerler Genel Müdürü Mete Yüksel ise enflasyon muhasebesinin gelir tablosu üzerindeki asıl etkisinin stoklar üzerinden olacağını söylüyor. Bilançonun aktif ve pasif tarafındaki düzeltmelerin işin kozmetik tarafı olduğunu ifade eden Mete Yüksel, “Bir şirkette önemli olan faiz, amortisman, vergi öncesi kârdır (FAVÖK). Daha önce biz operasyonel kârı çok yüksek zannettiğimiz pek çok şirkette aslında operasyonel kârın o kadar yüksek olmadığını hatta bazı şirketlerin operasyonel zarar ettiğini göreceğiz” diyor.

Stokları elde tutma sürelerine göre bir sıralama yaptığımızda BIST100 şirketleri içinde en uzun stok tutma süresinin 281,7 gün ile Hektaş’ta olduğu görülüyor. Otokar 192,3 gün ile ikinci, Aselsan 178,8 gün ile üçüncü, İmaş Makine 169,9 gün ile dördüncü, Ereğli Demir Çelik de 156,8 gün ile beşinci sırada yer alıyor. Bu şirketlerin kârlılığının hem stok elde tutmasının hem de stoklarının yüksekliği nedeniyle enflasyon muhasebesinden negatif etkilenmesi bekleniyor.

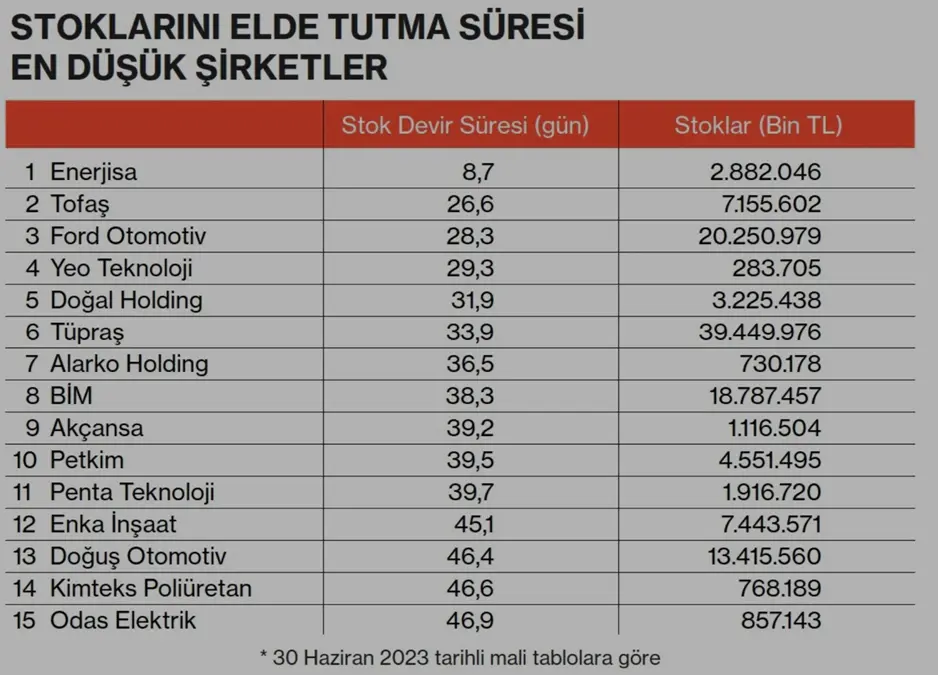

Öte yandan enflasyon muhasebesinden kârlılığı en fazla pozitif etkilenmesi beklenen şirketlerin başında EnerjiSA geliyor. EnerjiSA 8,7 gün ile BIST 100 şirketleri arasında stok tutma süresi en düşük şirketlerin başında geliyor. Tofaş 26,6 gün ile ikinci, Ford Otomotiv 28,3 gün ile üçüncü, Yeo Teknoloji 29,3 gün ile dördüncü ve Doğan Holding de 31,9 gün ile beşinci sırada yer alıyor.

Kaynak: Businessweek Türkiye