Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) ekim ayı toplantısında faiz indirimine gitmesi için yeterli alanı bulunmadığı belirtilen QNB bülteninde, politika faizinin mevcut seviyede sabit tutulmasının beklendiği aktarıldı.

TCMB, perşembe günü PPK toplantısında faiz kararını açıklayacak.

Açıklanacak karar öncesinde cuma günü sonuçları paylaşılan Piyasa Katılımcıları Anketi’ne göre TCMB’nin bu toplantıda 150 baz puanlık indirim gerçekleştirmesi bekleniyor.

AA Finans’ın anketine katılan 22 ekonomist ise politika faizinin 100 baz puan indirimle yüzde 39,5 seviyesine çekileceğini öngörüyor.

Ekim ayına yönelik faiz indirimi beklentilerinin ortasında QNB ise “Faiz indirimi için alan yok” başlıklı bir bülten hazırladı.

Haluk Bürümcekçi tarafından aktarılan QNB bülteninde, faizlerin sabit bırakılmasına yönelik beklentinin gerekçeleri şöyle sıralandı:

“Sigara zammı ve gıda fiyatları, enflasyon tahminlerinin aşılmasına yol açacak”

“Biz faizlerin sabit tutulmasını bekliyoruz. Bu beklentimizin temelinde, Eylül ayındaki olumsuz enflasyon görünümünün Ekim ayında da devam etmesi yer alıyor. Geçen hafta yayımladığımız raporda, Ekim ayında aylık enflasyonun %2.6 ile geçen ayın altında beklememize rağmen, çekirdek göstergelerin ana eğiliminin önceki aydaki yükselişini koruduğunu tahmin ettiğimizi belirtmiştik. Bu rapordan sonra gerçekleşen sigara zammı ve gıda fiyatlarındaki yukarı yönlü hareketlenme, nihai tahminimizin bir miktar daha yüksek olmasına yol açacak gibi görünüyor.

Buna ek olarak, ekonomik aktivitede dezenflasyonu destekleyecek bir yavaşlama da gözlemlemiyoruz. Son açıklanan Ağustos ayı verileri, perakende satışların üçüncü çeyrekte önceki çeyreğe kıyasla hızlanmaya devam ettiğini gösterirken, hizmet ve sanayi üretiminde yatay bir seyir mevcut. Kredi kartı harcamaları da eylül ayında artışını sürdürdü. Çeyreklik büyüme düşük kalsa bile, ikinci çeyreğin oldukça güçlü olduğunu hatırlarsak, bu görünüm üçüncü çeyrekte de çıktı açığının belirgin biçimde negatif olmadığını, dolayısıyla bu kanaldan enflasyona gelen desteğin sınırlı kalmaya devam edeceğini düşündürüyor.

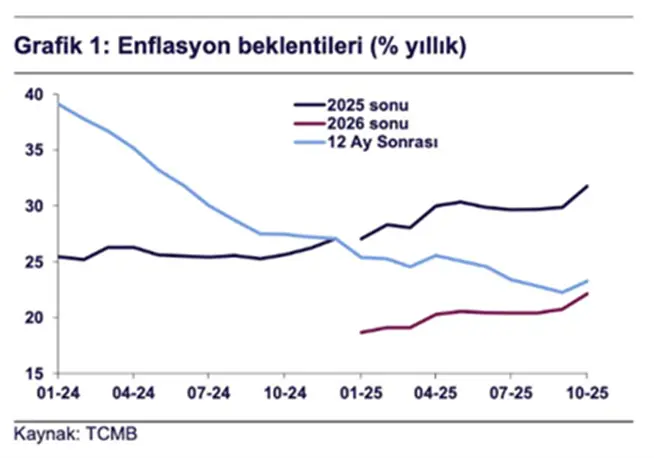

Bu veriler ışığında, TCMB’nin politika duruşu ve son dönemdeki iletişimi enflasyonun düşeceğine yönelik inancı zayıflatıyor. Cuma açıklanan TCMB Ekim ayı Piyasa Katılımcıları Anketi sonuçlarına göre 2025 ve 2026 sonu TÜFE tahminleri bir önceki aya göre sırasıyla 1.9 ve 1.4 puan artarak %31.8 ve %22.1 seviyelerine yükseldi. 12 ve 24 ay vadeli enflasyon beklentileri ise tahmin döneminin ileri kaymasının etkisiyle daha sınırlı, sırasıyla 1.0 ve 0.6 puanlık artışla %23.3 ve %17.4 seviyelerine çıktı (Grafik 1).

“Olası faiz indirimi TCMB’nin yönlendirmeleriyle çelişecektir”

Beklentilerde aylık bazda bu ölçüde bir bozulma en son Nisan ayında, piyasada yaşanan sert dalgalanmanın ardından gözlenmişti. TCMB de o dönemde görünümdeki bozulmayı dikkate alarak politika faizini 350 baz puan artırmıştı.

TCMB, Enflasyon Raporu’nda 2025, 2026 ve 2027 sonları için enflasyon ara hedeflerini sırasıyla %24, %16 ve %9 olarak açıklamıştı. Ekim anketinde oluşan piyasa beklentilerinin bu hedeflerle uyumlu bir enflasyon patikasının belirgin biçimde üzerinde kaldığı görülüyor. TCMB son PPK toplantısında, “Enflasyon görünümünün ara hedeflerden belirgin biçimde ayrışması durumunda para politikası duruşu sıkılaştırılacaktır.” ifadesini kullanmıştı. Olası bir faiz indirimi, bu ifadelerle çelişecektir.

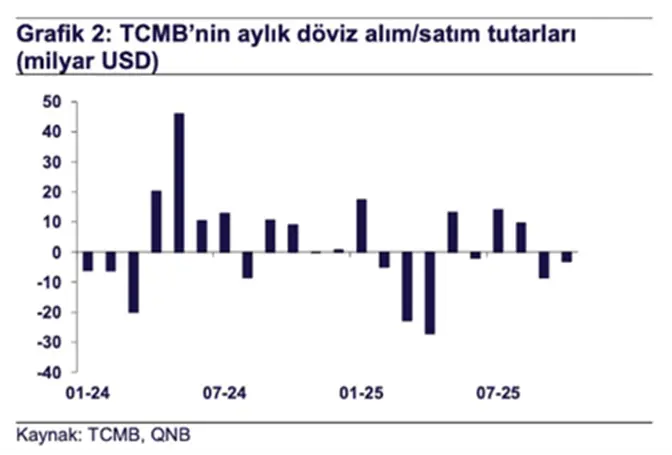

TCMB’nin ana hedefi olmasa da döviz rezervlerine ilişkin gelişmeleri yakından takip ettiğini biliyoruz. Altın fiyatlarındaki artışın etkisiyle brüt rezervlerde yükseliş sürse de, döviz işlemleri açısından tablo o kadar olumlu görünmüyor. TCMB, Nisan ayındaki döviz satışlarının sonra Mayıs–Ağustos döneminde 35.1 milyar dolarlık net döviz alımı yaparken, Eylül ayında 8.6 milyar dolar, Ekim ayının ilk yarısında ise 3.1 milyar dolarlık döviz satışı gerçekleştirdiğini hesaplıyoruz. Üstelik bu satışlar, Eylül–Ekim döneminde toplam 1 milyar dolar olarak tahmin ettiğimiz cari fazlaya rağmen gerçekleşti (Grafik 2).

Bu satışların ana kaynağı, yurt içi döviz talebi gibi görünüyor. KKM’nin kapanmasının da etkisiyle, döviz mevduatları Ağustos sonundan 10 Ekim’e kadar olan dönemde, altın ve parite etkisinden arındırılmış olarak 5.8 milyar dolar arttı. Ayrıca emeklilik ve yatırım fonlarındaki döviz cinsi yatırımlar aynı dönemde 7.5 milyar dolar yükseldi. Ancak burada da altın fiyatlarındaki artışın etkisi bulunuyor. Bu etki arındırıldığında, 4.2 milyar dolarlık net artış hesaplıyoruz. Yani yurt içi yerleşiklerin toplam döviz cinsi varlıkları son 1.5 aylık dönemde, fiyat etkisinden arındırılmış olarak 10 milyar dolar artmış durumda. Bu da TCMB’nin döviz satışlarını büyük ölçüde açıklıyor.

“Beklentiler bozulurken yapılacak indirim tersi etki yaratabilir”

Üstelik bu dolarizasyon eğilimi, mevduat faizlerinin düzenlemeler nedeniyle oldukça yüksek kalmasına rağmen gerçekleşti. (Hatırlanacağı üzere, TCMB 21 Haziran tarihli düzenlemeyle gerçek kişi TL mevduat payı %60’ın altında olan bankalar için hedef oranları artırmış, %60–65 aralığında olan bankalar için ise aylık 0.4 puanlık artış hedefi getirmişti.) Mevduat faizleri üzerinde son 250 baz puanlık faiz indiriminin hiçbir etkisi olmadı; faizin ana belirleyicisi yurt içi yerleşiklerin dolarizasyon eğilimi oldu. Bu eğilimin temel belirleyicisi ise enflasyona ilişkin algı ve TCMB’nin bu alandaki kredibilitesi. Dolayısıyla, enflasyon görünümü bozulurken yapılacak bir faiz indirimi, piyasa faizleri açısından tersine yükseltici bir etki yaratabilir.

Sonuç olarak, piyasada faiz indirimlerinin devam edeceğine yönelik beklentilere rağmen, biz faizin bu toplantıda sabit tutulacağını öngörüyoruz. Ayrıca, kamu fiyat politikalarının enflasyon hedefleriyle uyumlu tutulması varsayımı altında, önümüzdeki yıl sonunda enflasyonun %23.0 seviyesine gerileyeceğini tahmin ediyoruz. Gerçekleşmelere göre tahminlerimizi güncellemeyi sürdüreceğiz.”