BIST 100 endeksinin 2024 yılında enflasyona yenilmesinin ardından aracı kurumlar da 2025 yılına ilişkin raporlarını yayımlamaya başladı. İşte 7 aracı kurumun BIST 100 endeksine ilişkin 2025 tahmini..

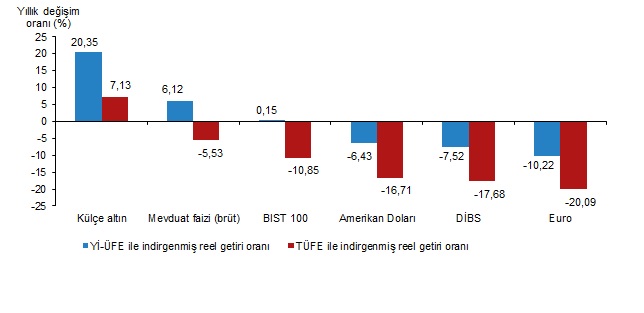

TÜİK tarafından bugün açıklanan finansal yatırım araçlarının reel getiri oranları, BIST 100 endeksinin geçtiğimiz yıl TÜFE ile indirgendiğinde yatırımcılarına %10,85 kayıp yaşattığını gösterdi.

Geçtiğimiz yıl enflasyon karşısında yaşanan kayıpların ardından BIST 100 endeksi 2025 yılına ise dalgalı bir seyirle başladı.

Borsada yaşanan hareketliliğin ortasında aracı kurumlar da peş peşe 2025 yılına ilişkin strateji raporlarını açıklamaya başladı.

Strateji raporlarını açıklayan kurumların beklentisi endekste 14 bin 500 seviyesine kadar bir potansiyel olduğunu gösterirken faiz indirimlerinin yüksek tempoyla gerçekleşmesi durumunda BIST 100 için tahminlerin 15 bin seviyesine kadar revize edilebileceği bildirildi.

Strateji raporlarını açıklayan kurumların bazılarının 2025 beklentileri ise şöyle sıralandı:

📌 Deniz Yatırım: 14 bin

📌 Global Menkul: 13 bin 450

📌 Halk Yatırım: 14 bin 200

📌 Gedik Yatırım: 13 bin 37

📌 İnfo Yatırım: 14 bin 500

📌 Tacirler Yatırım: 13 bin 900

📌 Deniz Yatırım: 14 bin

Ortaya çıkan tahminler ise kurumların beklentisinin Merkez Bankası'nın 2025 sonuna ilişkin yüzde 21'lik enflasyon hedefinin oldukça üzerinde yer aldığını gösterdi.

Öne çıkarılan sektörler hangileri?

Mevcut makro ekonomik görünüm ve faiz indirimi odaklı 2025 stratejilerinde gevşeme beklentilerine paralel şekilde öne çıkan ilk sektör de bankacılık oldu. 2025 yılında faiz indirimlerinin ve Türkiye’nin risk primindeki gerilemenin bankaları desteklemeye devam edeceği, marjlarda toparlanmanın ise yılın ikinci yarısında daha belirgin olabileceği öngörüldü.

Türkiye’de ihracat odaklı faaliyet gösteren otomotiv şirketleri açısından, sektörün ana pazarı olan Euro Bölgesi'nde Avrupa Merkez Bankası tarafından uygulanan dezenflasyonist para politikası adımlarının, talebin canlanmasına ve pazarların güçlenmesine katkı sağlamasının beklendiği bildirildi. AB’nin Çin menşeli araçlara uygulamayı planladığı ek vergilerin de rekabet koşullarını değiştirerek bölgedeki talebi Türk otomotiv sektörüne yönlendirebileceği öngörüldü.

Perakande tarafında da sektörün 2025 yılında iç talep ve ihracat tarafında toparlanma, maliyet kaynaklı baskıların gevşemesi ile büyüme potansiyeline sahip olduğu düşünüldü.

Çimento ve GYO sektörünün de canlanması beklenen konut piyasasına paralel olarak takip edileceği, sosyal konut projelerinin bu sektörlerdeki hareketliliği artırabileceği aktarıldı.