BIST 100 endeksi, Fitch’in Türkiye’ye yönelik not artırımının ardından haftaya yüzde 2,28 yükselişle 9.363,89 puandan başladı.

BIST 100 endeksi bugün açılışta, önceki kapanışa göre yüzde 2,28 değer kazanarak 9.363,89 puana yükseldikten sonra saat 11.00 itibarıyla yüzde 1,30 artışla 9.274,00 puandan fiyatlandı.

Cuma günü, alış ağırlıklı bir seyir izleyen BIST 100 endeksi, günü yüzde 1,12 değer kazancıyla 9.155,32 puandan kapatmıştı.

Analistler ise küresel pay piyasalarının, ABD enflasyon verilerinin açıklanacağı haftaya negatif seyirle başladığını belirterek, bu hafta yurt içinde sanayi üretimi ve cari açık verilerinin yatırımcıların odağına yerleştiğini söyledi.

Fitch Türkiye'nin kredi notunu yükseltti

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings ise cuma günü piyasaların kapanmasının ardından Türkiye'nin kredi notunu "B"den "B+"ya yükseltirken, not görünümünü de "durağan"dan "pozitif"e çıkarmıştı.

Fitch Ratings'in açıklamasında ise not artırımının, makroekonomik ve dış kırılganlıkları azaltmada para politikası sıkılaştırmasının, beklenenden daha fazla önden yüklenmesi de dahil olmak üzere, Haziran 2023'teki değişimden bu yana uygulanan politikaların dayanıklılığına ve etkinliğine olan güvenin artmasından kaynaklandığı bildirilmişti.

10 soruda kredi derecelendirme sistemi

Ekonomi yazari Bader Arslan ise 10 soruda kredi derecelendirme sistemlerini inceledi.

Buna göre Arslan’ın konuyla ilgili paylaşımı şöyle oldu:

"1- Kredi notu nedir?

Kredi notu, bir borçlunun borcunu geri ödeyebilme kapasitesini, ya da başka bir açıdan borcunu geri ödeyememe riskini gösterir. Borçlu bir devlet olabileceği gibi, belediye, banka ya da şirket olabilir.

Kaynak: Ekonomim - Bader Arslan

2- Kredi notu ne işe yarar?

Kredi piyasası gerek borca konu olan meblağ açısından gerekse de içindeki oyuncular açısından çok büyük bir piyasa. Binlerce bankanın, şirketin, yerel yönetimin ve devletin içinde bulunduğu bu piyasada tarafların birbirini tanıması, tanısa bile borcunu geri ödeyeme riskini bilmesi çok zor. İşte bu nedenle sermaye sahiplerinin, kredi verecekleri borçluları daha yakından tanıyabilmesi için kredi derecelendirme şirketleri bu şirketlere, yerel yönetimlere ya da devletlere not veriyor.

Kredi notunun yüksek olması, borçlunun güvenilir olduğunu, borcun tahsilinde sorun yaşanma riskinin düşük olduğunu gösterir. Not düştükçe borçlu riskli hale gelir. Bu nedenle yüksek notlu borçluların daha düşük faizle, düşük notluların ise daha yüksek faizle borçlanması beklenir. Ancak, uygulamada buna aksi örnekler bulmak mümkün.

3- Kaç kredi derecelendirme şirketi var?

Üç şirket herkesin malumu: Moody’s, S&P ve Fitch. Bunların yanında JCR (Japonya), Dagong (Çin), DBRS (Kanada), Egan-Jones (ABD) gibi şirketler de var.

4- Görünüm nedir?

Notun yanı sıra bir de “görünüm” denen ara bir gösterge var. Görünüm pozitif, durağan ya da negatif olabilir. Görünümün ne olduğu bir sonraki notun ne olacağı konusunda bir ipucu verir. Görünümün pozitif olması notun artırılabileceği, negatif olması ise düşürülebileceği şeklinde yorumlanabilir. Ancak bunu bir vaat olarak görmemek gerekir. Görünüm pozitif olsa da notta indirim yapılabilir. Ya da son örnekte olduğu gibi görünüm durağan ya da negatif iken de not artışı yapılabilir.

5- Farklı şirketler aynı ülkeye neden farklı notlar verebiliyor?

Bu sık görülen bir durum. Çünkü her şirketin farklı değerleme kriterleri ve her kriterin de farklı ağırlığı var. Ayrıca, her şirketin ilgili borçluyu değerlendirdiği zaman aralıkları da bu farka neden olabiliyor.

Uygulamada bir borçlunun sadece notlarının değil, not kategorilerinin bile farklılaştığı olabiliyor. Yani bir ülke kredi derecelendirme şirketlerinin biri ya da birkaçı tarafından yatırım yapılabilir düzeyde, diğerleri tarafından yatırım yapılamaz düzeyde derecelendirilebiliyor. Bu durumun özellikle ülke notlarında ciddi sorunlara neden olabildiğini görüyoruz.

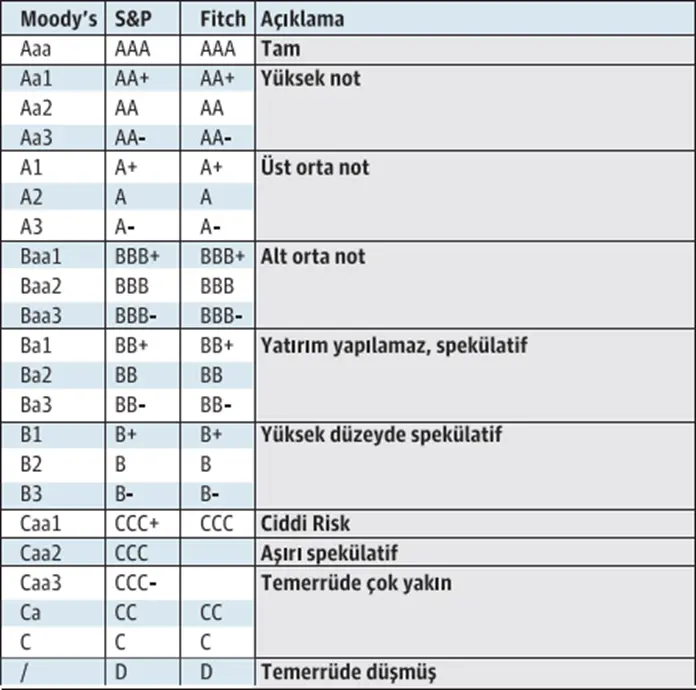

6- Şirketlerin kredi notu sınıflaması ne?

Aslına bakarsanız her şirketin farklı bir sınıflaması var. Ama hemen hepsindeki ortak özellik notların üç kategoride toparlanması: yatırım yapılabilir düzey, yatırım yapılamaz (yüksek riskli) düzey ve batık (temerrüt) düzey.

Şirketler bu üç kategoriyi de kendi aralarında sınıflandırıyor ve her muhatap için bir not veriyor. Genellikle gördüğümüz sınıflamada en iyi notlar A harfiyle başlıyor ve D harfi ile bitiyor. Moody’s’in en yüksek notu Aaa, S&P ve Fitch’in ise AAA. Tabloda göreceğiniz gibi Moody’s sınıflamasında ilk harf büyük sonrakiler küçük harf ve rakam şeklinde ifade ediliyor. S&P ve Fitch ise notlarında rakam değil, harfler ve +,- işaret kullanıyor. Bu artı ve eksilerin görünüm ile bir ilgisi yok. Moody’s için yatırım yapılabilir düzeydeki en düşük not Baa3, S&P ve Fitch için ise BBB-. Bunun altındaki notlar yatırım yapılamaz düzeye iniyor.

7- Türkiye’nin kredi notları ne?

Son değişiklik ile Fitch’in verdiği not B’den B+’ya yükseldi. Yatırım yapılabilir düzeye çıkmak için 4 basamak daha yükselmek gerekiyor. Moody’s’in Türkiye notu B3, görünüm ise pozitif. Şirketin skalasına göre Türkiye’nin yatırım yapılabilir düzeye çıkması için notunun 6 basamak yükselmesi gerekiyor. S&P’nin Türkiye notu B, görünüm pozitif. S&P’ye göre Türkiye’nin yatırım yapılabilir düzeye çıkması için notunun 5 basamak yükselmesi gerekiyor.

8- Türkiye ile aynı nota sahip diğer ülkeler hangileri?

Fitch’e göre B+ olanlar: Rwanda, Tanzanya, Türkmenistan, Uganda

▶ Moody’s’e göre B3 olanlar: Angola, Bosna-Hersek, Kırgızistan, Moldova, Moğolistan

▶ S&P’ye göre B olanlar: Kenya, Moğolistan, Nikaragua

9- Türkiye’nin kredi notu artışı neden önemli?

Kredi not artışları, üç açıdan önemli bir değişken: dış borçlanma maliyetlerinin düşmesi, portföy yatırımlarının artması ve doğrudan yatırımların artması. Bazı fonların yatırım yapabilmesi için kredi notunun belirli bir eşiğin üzerinde olması gerekiyor. Ayrıca dış borçlanma maliyetlerinin düşmesi, dolaylı olarak iç borçlanma maliyetlerini de aşağı çekiyor.

10- Yeni not artışı gelir mi?

Fitch’ten yakın zamanda yeni bir artış gelmesi beklenemez. Zira, ülkenin mali durumunda anormal bir iyileşme olmazsa, genellikle bir yıldan kısa süre içinde ülke notlarında birden fazla değişiklik yapılmıyor.

Mali göstergelerin önemli bir kısmında önceki yıllara göre iyileşme var. Para politikasında sıkılaşma, rasyonel politikalara dönüş, cari dengede iyileşme ülkenin risk görünümünü iyileştiriyor. Diğer yandan Türkiye’nin 2021 yılında alındığın gri listeden Haziran ayında çıkması bekleniyor. Bu da, yeni not artışlarının önünü açacaktır. Dolayısı ile beklenmeyen bir olumsuz gelişme olmadığı müddetçe önce Moody’s sonra da S&P’den not artışları gelmesi muhtemel."