KKM’nin maliyetini net olarak bulmanın mümkün olmadığını belirten Eski Hazine Müsteşarı Dr. Mahfi Eğilmez, üç yıllık maliyetin tahmini rakamlarla 58,9 milyar dolar düzeyinde olduğunu bildirdi.

Eski Hazine Müsteşarı Dr. Mahfi Eğilmez kendi adını taşıyan blogunda, "KKM'nin Maliyetinin Hesaplanması" başlıklı bir yazı yayımladı.

Eğilmez, konuya ilişkin paylaşımında şunları aktardı:

"Kur Korumalı Mevduat Hesapları (KKM), 2021 yılının Eylül ayında enflasyon (yüzde 19 idi) yükselme eğiliminde olduğu halde Merkez Bankası’nın (TCMB) faizi (yüzde 19 idi) indirmeye başlaması sonucu dövize başlayan hücumu önlemek amacıyla Aralık ayında devreye sokuldu. Bankalarda KKM hesabı açanlar, ya TL ya da döviz mevduat hesabındaki paralarını belirli bir vade ve faiz karşılığı KKM hesabına yatırıyorlardı. Vade sonu geldiğinde, TCMB tarafından ilan edilen döviz alış kuru ile hesap açılışındaki döviz alış kuru karşılaştırılıyor, vade sonundaki kur farkı, hesabın faiz getirisinden yüksekse kur farkı, faiz getirisi kur farkından yüksekse o zaman da faiz ödeniyordu. Böylece bu modelle mevduat ister TL isterse döviz cinsinden olsun kurdaki değişmelere karşı korunmuş oluyordu.

Başlangıçta TL mevduatın kur farkları Hazine tarafından bütçeden, döviz tevdiatından gelen kur korumalı hesapların kur farkları da TCMB tarafından ödeniyordu. 2023 yılı Temmuz ayında çıkarılan yasa ile her iki yükümlülüğün de TCMB tarafından karşılanması hükme bağlandı. Bununla birlikte geçmişten gelen yükler nedeniyle, bütçeye yük gelmesi devam etti. 2023 yılı sonunda Türk Lirasından geçerek KKM hesabı açılması uygulaması kaldırıldı. 15 Şubat 2025’de tüzel kişilerin KKM hesabı açması ve yenilmesi uygulaması kaldırıldı. 23 Ağustos 2025 tarihi itibarıyla yeni KKM hesabı açılması uygulaması tümüyle sonlandırıldı, vadesi gelenlerin de yenilenmemesi kararlaştırıldı.

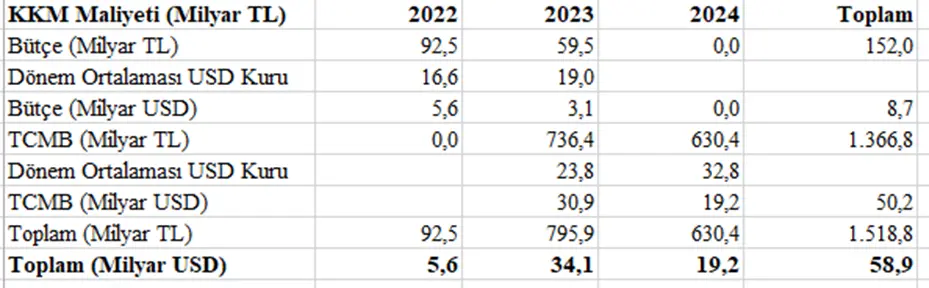

KKM’nin 2022 yılında bütçeye yıllık yükü 92,5 milyar TL oldu ( 5,6 milyar USD.) 2023 yılı bütçesine yükü yedinci ay itibarıyla bütçeye yükü (işlem tamamen TCMB’ye devredilene kadar) 59,5 milyar TL (3,1 milyar dolar) olarak gerçekleşti. Buna göre KKM, bütçeye toplamda 8,7 milyar dolarlık bir maliyet yarattı. KKM hesaplarından elde edilen faiz ya da primlere vergi kesintisi (stopaj) uygulanmadığı için, kur farklı ya da faiz ödemeleri net yapılıyor, dolayısıyla buradan Hazineye bir katkı gelmiyordu. Dolayısıyla 8,7 milyar dolarlık maliyet net maliyettir.

“KKM’nin maliyetini net biçimde bulamayız”

KKM hesapları için bütçeden yapılan ödemeleri kamu hesaplarında açık bir biçimde görebilmemize karşılık aynı açıklık TCMB hesaplarında söz konusu değil. Bir başka ifadeyle TCMB’nin KKM uygulaması dolayısıyla karşılaştığı maliyetin ne olduğunu net bir biçimde göremiyoruz. Buna karşılık 2022 yılına kadar kâr edip bu kârının büyük kısmını Hazine’ye (bütçeye) aktaran TCMB’nin 2023 yılında 818,2 ve 2024 yılında 700,4 milyar lira zarar açıklamış olması, zarar kalemlerinden bazılarında önceki yıllara göre çok yüksek artışlar olması bu zararların önemli bölümünün KKM’den kaynaklandığını düşünmemize yol açıyor. Bu kalemleri toplam zararın yüzde 90’ını oluşturduğunu tahmin ederek hesaba alıyoruz. Bu durumda KKM kaynaklı zararları 2023 yılı için (818,2 x 0,90 =) 736,4 milyar TL, 2024 yılı için (700,4 x 0,90 =) 630,4 milyar TL olarak tahmin etmiş oluyoruz. Bu varsayımlara göre hazırladığımız KKM maliyeti tablosu şöyle görünüyor (tabloda yer alan veriler merkezi bütçe ayrıntı tablolarından ve TCMB bağımsız denetçi raporlarından alınmıştır. TCMB’nin uğradığı zararın KKM’den kaynaklanan kısmı tahmin edilirken yukarıda değindiğimiz gibi toplam zararın yüzde 90’ının KKM kaynaklı olduğu varsayımı yapılmıştır.):

Not: 2023 yılında bütçe başlığı altında yer alan dönem ortalaması USD kurunun TCMB başlığı altında yer alan dönem ortalaması USD kurundan farklı olmasının nedeni bütçe uygulamasının 2023 yılının ilk yedi ayında geçerli olmasındandır.

Tabloya göre KKM uygulamasının üç yıllık uygulamasının maliyeti 58,9 milyar dolar olarak tahmin edilmiş bulunuyor.

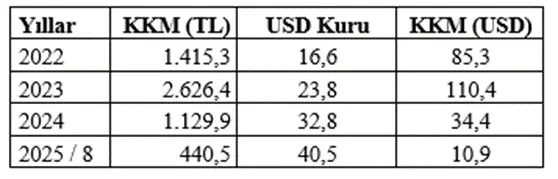

Bu ay itibarıyla yenilenmemesine ve bu yolla tasfiye edilmesine karar verilen KKM hesaplarının başından bu yana gelişimi aşağıdaki tabloda gösteriliyor (tabloda yer alan veriler BDDK haftalık veriler raporlarından alınmıştır):

Tablodan görüleceği üzere Ağustos ayı itibarıyla KKM hesaplarında hala 440,5 milyar lira (10,9 milyar dolar) bulunmaktadır. Bu artığın tasfiyesi, vadelere bağlı olarak, birkaç ay daha alacaktır. Dolayısıyla KKM’nin 2025 yılında da TCMB’ye belirli bir maliyeti olacak ve 58,9 milyar dolarlık daha da yukarı itecektir.

Buraya kadar paylaştığımız hesaplarda KKM hesaplarından elde edilen gelirlerden vergi alınmaması yoluyla Hazine’nin kaybettiği vergi gelirleri yer almıyor. Eğer faizler düşürülerek KKM yoluyla normalde bankaların ödemesi gereken faizleri Hazine ve TCMB’nin üstlenmesi söz konusu olmasaydı, bankaların ödeyeceği faizlerden vergi kesintisi yaparak bunları Hazine’ye ödemesi gerekecek, dolayısıyla bütçe maliyetle karşılaşmak yerine gelir toplayacaktı. Öte yandan TCMB’nin zarar etmesi nedeniyle Hazine’ye kâr payı devredememesi Hazine’nin başvurduğu ilave borçlanma için ödemek zorunda kaldığı faizler de bu hesapta yer almamıştır. TCMB’nin KKM uygulaması dolayısıyla zarar etmesi, kurumlar vergisi ödemesini de ortadan kaldırdığı için bu nedenle bütçe açısından ortaya çıkan gelir kaybı da bu hesaplara dâhil edilmemiştir. TCMB’nin zararı önemli ölçüde zorunlu karşılıklarla finanse edilmiş, TCMB bu karşılıklara faiz ödemiştir. TCMB’nin maliyeti hesaplanırken bu ödemelerin de dikkate alınması gerekir.

Bunları da eklediğimizde KKM’nin Türkiye ekonomisine olan maliyeti daha da yükselecektir.

Enflasyonun yükseldiği bir ortamda faizi iki puan yükselterek ve ne Hazine’ye ne de TCMB’ye maliyet yüklemeden çözülecek bir ekonomik sorunu son derecede yanlış bir şekilde muhtemelen 70 milyar dolar dolayına ulaşacak bir maliyetle çözmek en ciddi ekonomi politikası hatalarından birisi olarak tarihe geçmiştir. Bu dönem boyunca bankalar, faiz yüklerini KKM üzerinden Hazine ve TCMB’ye devretmeleri dolayısıyla bir yandan ciddi kârlar elde etmişler bir yandan da KKM hesaplarını tutturabilmek amacıyla müşterilerin bu hesaplarda kalmasını sağlamak için (yüksek miktarda düşük faizli tahvil tutmak zorunda kalmaları gibi) ek maliyetler üstlenmek zorunda kalmışlardır.

Türkiye, KKM’den çıkabilmek için faizi yükseltmek zorunda kaldı. KKM işi başlarken TCMB politika faizi yüzde 19 idi ve bu oran yüzde 8,5’e kadar düşürüldü. Bu dönemde enflasyonun çok altındaki faiz oranlarıyla bireysel ve ticari kredi kullandırıldı. Bu şekilde kredi kullananlar inanılmaz kazançlar elde ettiler. 2023 ortasından başlayarak KKM’den kurtulmak için yüzde 50’ye çıkarılmak zorunda kalındı. An itibarıyla yüzde 43, açıklanan enflasyon oranının yaklaşık on puan üzerinde. 2023 ortasından itibaren faiz yükseltilip kur da baskılanınca carry trade denilen olgu yaşanmaya başladı. Türkiye iki yıldır bu kıskacın içinde bulunuyor.

"Carry trade maliyetini de işin içine katmak gerekir"

Carry trade’in işleyişini ve buradan ülkeye maliyet bir çıktığını bir örnekle açıklayalım. USD/TL kurunun 40 TL olduğunu, faiz gelirlerinden yüzde 15 vergi kesildiğini, bankanın bir yıllık TL mevduata yüzde 40 brüt faiz verdiğini düşünelim. Böyle bir ortamda bir kişinin bankada faiz alamadan duran 100.000 dolarını Türk Lirasına çevirdiğini ve eline geçen 4.000.000 lirayı bankaya bir yıl vadeli olarak ve yüzde 40 brüt faizle yatırdığını, yıl süresince kurun hiç değişmediğini düşünelim. Bu durumda bir yıllık vade sonunda bu kişinin 1.600.000 lira brüt faiz geliri olur. Bundan stopaj kesildikten sonra eline 1.360.000 lira geçer. Anaparasıyla birlikte toplam 5.136.000 lirayı dolara çevirirse 134.000 dolara ulaşır ve sonuçta bu kişi bir yılda yüzde 34 dolar faizi elde ederek inanılmaz bir kazanç sağlamış olur. Böyle bir dolar faizini dünyanın hiçbir yerinde elde etmek mümkün değildir.

2021 Eylül ayında faizi düşürerek KKM’yi yürürlüğe koymak durumunda olmasaydık kimseye böyle bir faiz ödemesi yapmak zorunda olmayacaktık. Ülkenin carry trade sonucu karşılaştığı maliyetin boyutunu tam olarak bilmiyoruz. Üstelik bu devam ediyor ve daha bir süre devam edecek. Büyük olasılıkla buradan gelecek maliyet KKM maliyetinden aşağı olmayacak. Dolayısıyla KKM maliyetini hesaplarken carry trade’den gelen maliyeti de işin içine katmak gerekir.

Hazine ve Maliye Bakanlığı KKM’den kendisine düşen ödemeleri nasıl kuruşuna kadar hesaplayıp yayınlamışsa aynı işi TCMB’nin de yapması şeffaflık politikasının bir gereğidir diye düşünüyorum.

Ekonomi politikası; bilimle sanatın bir karışımıdır. Eğer bu konulara bir sanatçı hassasiyetiyle ama aynı zamanda bir bilim insanı titizliğiyle yaklaşmazsanız sonuçta karşınıza böyle anormal maliyetler çıkar."